Ett samlingslån, även känt som saneringslån, hopbakslån, omstartslån, eller skuldfinansieringslån, är ett lån som används för att samla alla dina befintliga lån och krediter under ett enda lån1. Detta kan vara en effektiv strategi för att hantera ”för mycket lån och krediter” och kan hjälpa till att sänka både räntan och den totala månadskostnaden. Denna artikel innehåller följande:

Vilka faktorer som påverkar räntan på ett samlingslån. Så som återbetalningstid, lånets storlek, avgifter och kostnader, amortering, din kreditvärdighet och så vidare.

Din kreditvärdighet, som är ett mått på din betalningsförmåga, spelar en stor roll i processen2. Långivare, som Swedbank, kommer att bedöma din kreditvärdighet baserat på faktorer som inkomst, livssituation, tidigare lån och krediter, betalningsanmärkningar och månadsutgifter3.

Villkoren och grundkraven för samlingslån varierar mellan olika långivare, men generellt sett behöver du vara minst 18 till 20 år gammal och ha en regelbunden inkomst3 6 10 . Beloppet du kan låna, återbetalningstiden, månadskostnaden, uppläggningsavgiften och förskottsbetalningsavgiften kommer alla att variera beroende på din specifika situation och långivarens policy.

Samlingslån kan tas med eller utan säkerhet.

Trots fördelarna med samlingslån finns det också risker och nackdelar. Ett samlingslån med lägre månadskostnad kan ha en längre återbetalningstid och därmed bli dyrare totalt sett1. Dessutom kan det finnas myter och missförstånd kring samlingslån, vilket vi kommer till i slutet på artikeln.

Innehållsförteckning

Vilka faktorer påverkar räntan på ett samlingslån?

Att bli beviljad ett samlingslån med låg ränta kan vara en effektiv strategi för att minska din totala månadskostnad. Enligt Swedbank, kan ett samlingslån ge dig möjlighet att få ordning på dina kostnader genom att bara betala för ett privatlån istället för två eller flera små lån och krediter. Det finns två huvudtyper av räntor: rörlig ränta och fast ränta. En rörlig ränta kan ändras över tid baserat på marknadsförhållanden, medan en fast ränta förblir konstant under lånets löptid. För konsumtionslån är räntan nästan alltid rörlig, enligt konsumenternas.

Faktorer som påverkar beräkningen av räntan på ett samlingslån inkluderar:

- Återbetalningstid: Hur lång tid det tar att betala tillbaka lånet.

- Lånets storlek (Huvudbelopp): Det är det belopp som lånades ut.

- Ränteperiod: Detta är den tid över vilken räntan tillämpas. Det kan vara årligt, halvårsvis, kvartalsvis, månadsvis, dagligen etc.

- Ränta på lånet (räntesats): Det finns två typer man bör ha koll på: effektiv ränta och nominell ränta. Effektiv ränta är inklusive eventuella avgifter och är den man bör lägga mest vikt vid. Nominell ränta är räntan utan avgifter.

- Räntekostnad för lånet per månad: Det är det totala beloppet som betalas varje månad inklusive räntor.

- Amortering: Detta är betalningen av lånebeloppet över tid genom regelbundna betalningar. Amorteringen inkluderar både ränta och huvudbelopp.

- Avgifter och kostnader: Många lån inkluderar extra avgifter och kostnader, vilka måste beaktas när man beräknar den totala kostnaden för lånet.

- Din kreditvärdighet: Här inkluderas bland annat din inkomst, och om du har några betalningsanmärkningar2. Enligt MinUC2, är din kreditvärdighet, eller UC-score, ett mått på din betalningsförmåga. Banker och andra långivare gör en kreditupplysning på dig när du ansöker om ett lån för att bedöma din förmåga att återbetala lånet.

För att hitta det bästa samlingslånet med lägst ränta, är det viktigt att jämföra olika långivare och deras räntor. Kom ihåg att räntan sätts individuellt efter dina ekonomiska förutsättningar, så det är viktigt att ha en stabil ekonomi och en god kreditvärdighet för att få den bästa möjliga räntan på ditt samlingslån3 2.

Vilken ränta kan du förvänta dig?

Räntan varierar beroende på långivare och din kreditvärdighet, men enligt Finansinspektionen5 var medianräntan för blancolån på 500 000 kronor eller mer nästan 6 procent 2022. Dessutom hade vart tionde av dessa lån en ränta på över 8 procent. Det är därför viktigt att jämföra olika långivare och deras räntor innan du bestämmer dig för att ta ett lån.

Vilka faktorer påverkar min kreditvärdighet vid ansökan om samlingslån?

Kreditvärdighet är en avgörande faktor när du ansöker om ett samlingslån, och det finns flera faktorer som påverkar den. Enligt Konsumenternas1, är kreditvärdighet en bedömning av din förmåga att betala tillbaka ett lån. Det inkluderar din inkomst, dina utgifter, eventuella skulder och din betalningshistorik.

En viktig del av kreditvärdighetsbedömningen är din kreditupplysning, som utförs av kreditupplysningsföretag som UC, Bisnode och Creditsafe. UC, till exempel, använder en mätskala kallad UC-Score för att bedöma din kreditvärdighet2. UC-Score är en omvänd skala där höga tal visar på god kreditvärdighet.

Om du har många smålån, kan det påverka din kreditvärdighet negativt. Därför kan det vara fördelaktigt att samla smålån till ett samlingslån, vilket kan förbättra din kreditvärdighet genom att minska antalet lån och krediter du har3.

Det är viktigt att notera att varje ansökan om kredit resulterar i en kreditupplysning, vilket kan påverka din kreditvärdighet. Därför bör du endast ansöka om kredit när det är nödvändigt.

Slutligen, det är viktigt att komma ihåg att din kreditvärdighet kan förbättras över tid. Genom att betala dina räkningar i tid, minska antalet kreditupplysningar och undvika att ta nya krediter, kan du förbättra din kreditvärdighet och öka dina chanser att få ett samlingslån beviljat.

Vilka villkor och grundkrav finns för ett samlingslån?

För att ansöka om ett samlingslån finns det flera villkor och grundkrav som du behöver uppfylla. Kraven varierar mellan olika kreditgivare. Enligt Swedbank, måste du vara minst 18 år gammal, ha en regelbunden inkomst som inte är bidrag, studiemedel eller liknande och inte ha några betalningsanmärkningar. SEB6 har liknande krav, men de specificerar att du behöver ha en fast inkomst på minst 270 000 kronor per år, vara minst 20 år och vara fri från betalningsanmärkningar. Ica Banken anger 18 år som åldersgräns, fast inkomst på minst 180 000 kronor per år, inga betalningsanmärkningar samt vara folkbokförd i Sverige.

När du ansöker om ett samlingslån kommer du också att behöva ge information om din inkomst och dina skulder, namnet på din arbetsgivare och ditt anställningsdatum, samt kontonummer för utbetalning och återbetalning av lånet3.

Syftet med ett samlingslån är att samla ihop lån från olika långivare till ett enda lån. Det är dock viktigt att komma ihåg att alla långivare har olika villkor och krav, så det är viktigt att noga läsa igenom dessa innan du ansöker om ett samlingslån.

Vilka långivare finns det som har samlingslån?

Det finns flera långivare och låneförmedlare som erbjuder samlingslån. Swedbank är en av dem, och de erbjuder möjligheten att samla både små och stora lån2. Vidare finns även SEB och Ica Banken.

En annan låneförmedlare är Lendo, som jämför lån från flera olika banker och långivare för att hitta det bästa erbjudandet. Sambla är också en populär låneförmedlare som erbjuder samlingslån, och de jämför lån från över 40 olika banker och långivare4.

Så jämför du lån

För att jämföra lån kan du använda jämförelsetjänster som Lendo och Sambla. Dessa tjänster samlar in och jämför erbjudanden från flera olika långivare, vilket gör det enklare för dig att hitta det bästa lånet. Du behöver bara fylla i en ansökan, och sedan får du erbjudanden från flera olika långivare. Detta gör det enkelt att jämföra räntor, villkor och andra aspekter av lånen.

Hur mycket pengar kan man låna med ett samlingslån?

Beloppet du kan låna varierar beroende på din ekonomiska situation och långivarens policy. Hos Swedbank kan du till exempel låna upp till 500 000 kr1, medan Lendo erbjuder lån upp till 600 000 kr. Sambla tillåter lån upp till 600 000 kr. Vidare erbjuder SEB ett samlingslån med en ränta mellan 6,25% och 13,50%, där ett exempel på ett lån på 100 000 kr upplagt på 5 år med en effektiv ränta på 7,79% skulle resultera i en total återbetalningssumma på 120 243 kr4.

Det är viktigt att notera att dessa belopp och räntor kan variera och det är alltid bäst att kontrollera långivaren direkt för att få mest aktuell och relevant information.

Hur lång återbetalningstid kan man få på ett samlingslån?

Ett samlingslån kan ha en varierande återbetalningstid eller löptid som det också kallas. Återbetalningstiden för ett samlingslån kan variera beroende på långivare och din personliga ekonomiska situation. Enligt information från Swedbank3, kan löptiden för ett samlingslån sträcka sig upp till 12 år. Lendo2 nämner att återbetalningstiden kan vara upp till 15 år, medan Sambla anger en maximal löptid på 20 år för sina samlingslån. Det är viktigt att notera att längre återbetalningstider kan innebära lägre månadskostnader, men totalt sett kan du komma att betala mer i ränta över tid. Det är därför viktigt att noggrant överväga din förmåga att betala tillbaka lånet innan du bestämmer dig för en löptid.

Det är också viktigt att komma ihåg att villkoren för samlingslån kan variera mellan olika långivare, så det är alltid en bra idé att jämföra olika erbjudanden innan du tar ett beslut.

Vilken månadskostnad kommer mitt samlingslån hamna på?

Månadskostnaden för ditt samlingslån kan variera beroende på flera faktorer, inklusive totala lånebeloppet, räntan och löptiden för lånet.

Om du till exempel lånar 100 000 kr (annuitetslån) till en effektiva ränta på 7,79 över en period av 5 år, skulle din månadskostnad vara 1 999 kr enligt SEB. Dessa siffror är bara exempel och din faktiska månadskostnad kan variera.

Om vi istället tar ett exempel från Swedbank, så kan det se ut så här: Ett lån på 100 000 kr med 8,48 % rörlig ränta med rak amortering och en återbetalningstid på 5 år. Ger en effektiv ränta på 8,96 % för ej Nyckelkund. Aviseringsavgiften: 0 kr och uppläggningsavgift :300 kr (0 kr för Nyckelkund). Totalt belopp att betala under lånets löptid blir då 121 853 kr (121 553 kr för Nyckelkund). Återbetalningsbeloppet (månadskostnaden) är i snitt 2 032 kr och antalet betalningar är 60 stycken. Räntan är individuell efter dina ekonomiska förutsättningar.

En av de stora fördelarna med samlingslån är att de ofta kan leda till en lägre månadskostnad jämfört med att ha flera separata lån. Detta beror på att du kan få en lägre total ränta genom att samla alla dina lån till ett enda lån. Sambla bekräftar detta med ett exempel på att du kan sänka din månadskostnad med upp till 479 kr per månad genom att samla dina lån.

Kom ihåg att det alltid är viktigt att jämföra olika lånealternativ innan du bestämmer dig för att ta ett samlingslån.

Vad innebär uppläggningsavgift för ett samlingslån?

Uppläggningsavgiften för ett samlingslån är en engångskostnad som tas ut i samband med att lånet läggs upp. Denna avgift täcker kostnaden för kreditbedömningen som långivaren utför.

Avgiften kan variera mellan olika långivare och lånetyper. Till exempel, hos Swedbank är uppläggningsavgiften för ett privatlån 300 kronor2. Hos SEB, för deras Enkla lånet, är uppläggningsavgiften 300 kronor. Det är viktigt att notera att uppläggningsavgiften är en del av den totala kostnaden för lånet, och bör beaktas när man jämför olika låneerbjudanden1.

Vad betyder förskottsbetalningsavgift i samband med samlingslån?

Att lösa dyra smålån till ett samlingslån kan vara ett effektivt sätt att minska räntekostnader och få mer pengar över i plånboken. Men det är viktigt att vara medveten om att det kan finnas en förskottsbetalningsavgift för att lösa dessa lån i förtid. Denna avgift varierar beroende på långivare och de specifika villkoren för ditt lån.

Det är främst lån med bunden ränta som har denna avgift. Lån med rörlig ränta tar vanligtvis inte ut någon avgift för att lösa lån i förtid.

Vad innebär det att ta ett samlingslån med säkerhet jämfört med utan säkerhet?

Ett samlingslån kan antingen tas med eller utan säkerhet. Ett samlingslån med säkerhet innebär att låntagaren ställer någon form av tillgång, till exempel en bostad, som säkerhet för lånet. Om låntagaren inte kan betala tillbaka lånet, har långivaren rätt att ta tillbaka den tillgång som ställts som säkerhet1.

Å andra sidan, ett samlingslån utan säkerhet innebär att lånet ges utifrån låntagarens kreditvärdighet och inkomst, utan krav på säkerhet. Detta innebär att långivaren inte har någon tillgång att ta tillbaka om låntagaren inte kan betala tillbaka lånet.

Att ansöka om ett samlingslån tillsammans med en medsökande kan förbättra lånevillkoren och öka möjligheten att få lånet beviljat, vilket kan ses som en säkerhet.

Hur beräknas räntan på ett samlingslån?

Att förstå hur räntan på ett samlingslån beräknas kan hjälpa dig att hitta det bästa lånet för din situation. Det finns två huvudsakliga typer av räntor att överväga: effektiv ränta och nominell ränta.

Hur beräknas nominell ränta?

Den nominella räntan på ett lån är den basränta som långivaren anger för lånet, exklusive eventuella avgifter och kostnader. Denna ränta är den procentsats som tillämpas på huvudbeloppet, eller det ursprungliga lånebeloppet, för att bestämma mängden av ränta som kommer att ackumuleras över tid.

Om vi till exempel tar ett lån på 10 000 kronor med en nominell ränta på 5% per år, så skulle den totala räntan på ett år vara 500 kronor (10 000 x 0.05).

Hur beräknas effektiv ränta?

Effektiv ränta är den totala kostnaden för ett lån, inklusive räntor och avgifter, uttryckt som en årlig procentsats. Den beräknas genom att ta hänsyn till alla avgifter och räntor som tillkommer på lånet, vilket ger en mer exakt bild av lånekostnaden jämfört med den nominella.

De exakta reglerna för kreditgivare i Sverige är komplicerade, och finns förklarade längre ner.

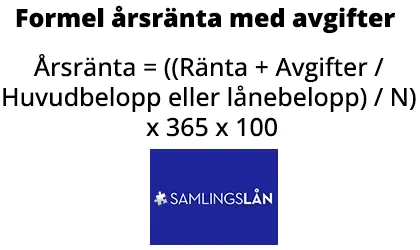

Hur beräknas årlig ränta (årsränta) med avgifter inkluderat?

Årlig ränta med avgifter inkluderat, med en schablonmässig ränta, beräknas enligt följande formel:

Effektiv ränta = ((Ränta + Avgifter / Huvudbelopp eller lånebelopp) / N) x 365 x 100

Där räntan är den totala summan av betalningar som gjorts i avbetalningar under låneperioden, huvudbeloppet är det faktiska beloppet en person lånar, N är antalet dagar i lånevillkoret och avgifter kan vara andra kostnader såsom uppläggningsavgifter eller aviseringsavgiften.

Ärlig ränta (årsränta) med avgifter inkluderat är inte samma sak som effektiv ränta som en långivare visar. Den formeln är annorlunda.

Hur beräknas rörlig ränta?

Rörlig ränta, även känd som variabel ränta, kan förändras över tid baserat på marknadsförhållanden. Beräkningen av rörlig ränta kan vara mer komplex eftersom den tar hänsyn till flera faktorer, inklusive den ursprungliga räntan och eventuella ränteändringar som sker under lånets löptid.

Beräkningen av rörlig ränta kan vara mer komplex eftersom den tar hänsyn till flera faktorer, inklusive den ursprungliga räntan och eventuella ränteändringar som sker under lånets löptid. Det finns ingen standardformel för att beräkna rörlig ränta eftersom den beror på specifika villkor fastställda av långivaren.

Varför är det viktigt att räkna på räntan?

Att förstå hur räntan beräknas på ditt samlingslån är avgörande för att göra en informerad beslut om vilket lån som är bäst för dig. Genom att jämföra effektiv ränta, nominell ränta och rörlig ränta kan du få en klarare bild av den verkliga kostnaden för lånet. Detta kan hjälpa dig att budgetera för dina framtida betalningar och undvika överraskningar. Dessutom kan det hjälpa dig att jämföra olika lån och hitta det bästa lånet för din specifika situation.

Förordningen för uträkning av effektiv ränta i Sverige och EU som gäller vid samlingslån

Effektiv ränta är en viktig aspekt av konsumentkrediter och samlingslån, och den svenska förordningen (2010:1855)10 ger detaljerade riktlinjer för dess beräkning. Enligt denna förordning ska den effektiva räntan beräknas enligt en matematisk formel som anges i del I av bilaga I till Europaparlamentets och rådets direktiv 2008/48/EG.

Vid beräkningen ska det antas att kreditavtalet gäller under den tid som har avtalats och att avtalsparterna fullgör sina skyldigheter enligt de villkor och vid de tidpunkter som anges i kreditavtalet. Kreditkostnaden, som inkluderar kostnader för hantering av ett konto för registrering av utnyttjade krediter och gjorda betalningar, ska också bestämmas. Förordningen gäller dock inte bostadskrediter.

Riktlinjer från EU angående beräkning av effektiv ränta

Direktiv 2008/48/EG från Europaparlamentet och rådet ger detaljerade riktlinjer för beräkning av effektiv ränta för konsumentkrediter. Den effektiva räntan bör inkludera alla kostnader, inklusive räntor, provisioner, skatter, avgifter för kreditförmedlare och andra avgifter som konsumenten måste betala i samband med kreditavtalet, med undantag för notariatsavgifter11.

Vidare ska kreditgivarens faktiska kunskap om kostnaderna ska bedömas objektivt, med hänsyn till kraven på yrkesmässig noggrannhet. Kreditavtal där räntan regelbundet revideras i linje med förändringar i en referensränta som anges i kreditavtalet ska inte betraktas som kreditavtal med fast ränta11. Dessutom ska kreditgivaren bära ansvaret för att individuellt kontrollera konsumentens kreditvärdighet11.

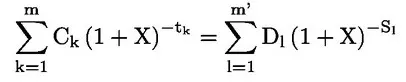

Så här ser formeln ut (Direktiv 2008/48/EG ANNEX I):

Direktivet 2008/48/EG definierar den årliga procentsatsen (APR) som en ekvation som jämför det totala nuvärde av uttag med det totala nuvärde av återbetalningar och avgifter. APR (X) beräknas genom att jämföra varje uttag (Ck) och dess tidpunkt (tk) med varje återbetalning eller avgift (Dl) och dess tidpunkt (sl). Detta tar hänsyn till att belopp som betalas av båda parter vid olika tidpunkter inte nödvändigtvis är lika och inte nödvändigtvis betalas med jämna mellanrum. Startdatumet är datumet för det första uttaget och intervall mellan datum uttrycks i år eller delar av ett år. Resultatet av beräkningen ska uttryckas med minst en decimalplats.

| Symbol | Beskrivning |

|---|---|

| X | Den årliga procentsatsen (APR) |

| m | Numret på det sista uttaget |

| k | Numret på ett uttag, så 1 ≤ k ≤ m |

| Ck | Beloppet av uttag k |

| tk | Intervallet, uttryckt i år och delar av ett år, mellan datumet för det första uttaget och datumet för varje efterföljande uttag, så t1 = 0 |

| m’ | Numret på den sista återbetalningen eller betalningen av avgifter |

| l | Numret på en återbetalning eller betalning av avgifter |

| Dl | Beloppet av en återbetalning eller betalning av avgifter |

| sl | Intervallet, uttryckt i år och delar av ett år, mellan datumet för det första uttaget och datumet för varje återbetalning eller betalning av avgifter |

Ta gärna en titt i EU-direktivet 2008/48/EG, ANNEX I innehåller formeln och förklaring.

Hur fungerar amortering på ett samlingslån?

Amortering är processen att betala tillbaka ett lån över tid genom regelbundna betalningar. När det gäller ett samlingslån, vilket är ett lån som konsoliderar flera lån till ett, kan amorteringen ske genom två huvudsakliga metoder: rak amortering och annuitet1.

Rak amortering innebär att du betalar av på lånet med en fast summa varje månad. I början av lånetiden är betalningarna större eftersom räntan är högre ju större skulden är. Vartefter du betalar av på lånet sjunker räntekostnaden. Detta innebär att dina totala månatliga betalningar minskar över tid, vilket kan vara fördelaktigt om du förväntar dig att din inkomst kommer att minska i framtiden1.

Å andra sidan innebär annuitet att du betalar ett lika stort belopp varje gång, som omfattar både amortering och ränta. I början av lånetiden är amorteringarna små, vilket innebär att skulden minskar långsammare än vid rak amortering. Detta kan vara fördelaktigt om du vill ha förutsägbara betalningar varje månad, även om den totala kostnaden för räntor blir högre jämfört med rak amortering1.

Oavsett vilken metod du väljer, är det viktigt att förstå villkoren för ditt samlingslån och att göra regelbundna betalningar för att minska din skuld över tid.

Vilka långivare erbjuder samlingslån?

Det finns flera långivare som erbjuder samlingslån. Några exempel:

- Swedbank

- Coop

- Svea Ekonomi

- Nordea

- Lendo

- Sambla

- SEB

- Handelsbanken

- Collector

- Remember

- Wasa Kredit

Varje långivare har sina egna villkor och räntor, så det är viktigt att jämföra dem innan du bestämmer dig för vilken du ska välja.

Vad är Samlingslån utan UC för något?

Vad är samlingslån utan UC för något? Är en fråga som många ställer sig. UC står för Upplysningscentralen, vilket är en av de största kreditupplysningsföretagen i Sverige2. När du ansöker om ett lån, gör långivaren en kreditupplysning för att bedöma din förmåga att betala tillbaka lånet. Om du har många UC-förfrågningar kan det påverka din kreditvärdighet negativt, vilket kan göra det svårare att få lån i framtiden. Därför kan det vara intressant att söka samlingslån utan UC, särskilt om du har många UC-förfrågningar2.

Det finns andra kreditupplysningsföretag än UC, som till exempel Creditsafe och Bisnode. Dessa företag sänker inte ditt kreditbetyg baserat på hur många företag som hämtat en kreditupplysning på dig. Din kreditbedömning baseras endast på den information som just den dagen finns registrerad i deras databaser9. Bisnode och Creditsafe kan inte se förfrågningar hos UC och vise-versa. Därför kan det vara möjligt att få ett samlingslån trots många UC-förfrågningar om långivaren använder Creditsafe eller Bisnode för kreditupplysning.

Vad är en kreditupplysning för något?

En kreditupplysning är en bedömning av din ekonomiska situation. Den innehåller information om dina inkomster, skulder, betalningsanmärkningar och andra ekonomiska förhållanden. Syftet med en kreditupplysning är att långivaren ska kunna bedöma risken för att du inte kommer att kunna betala tillbaka lånet9. Kreditupplysningar utförs av kreditupplysningsföretag som UC, Creditsafe och Bisnode.

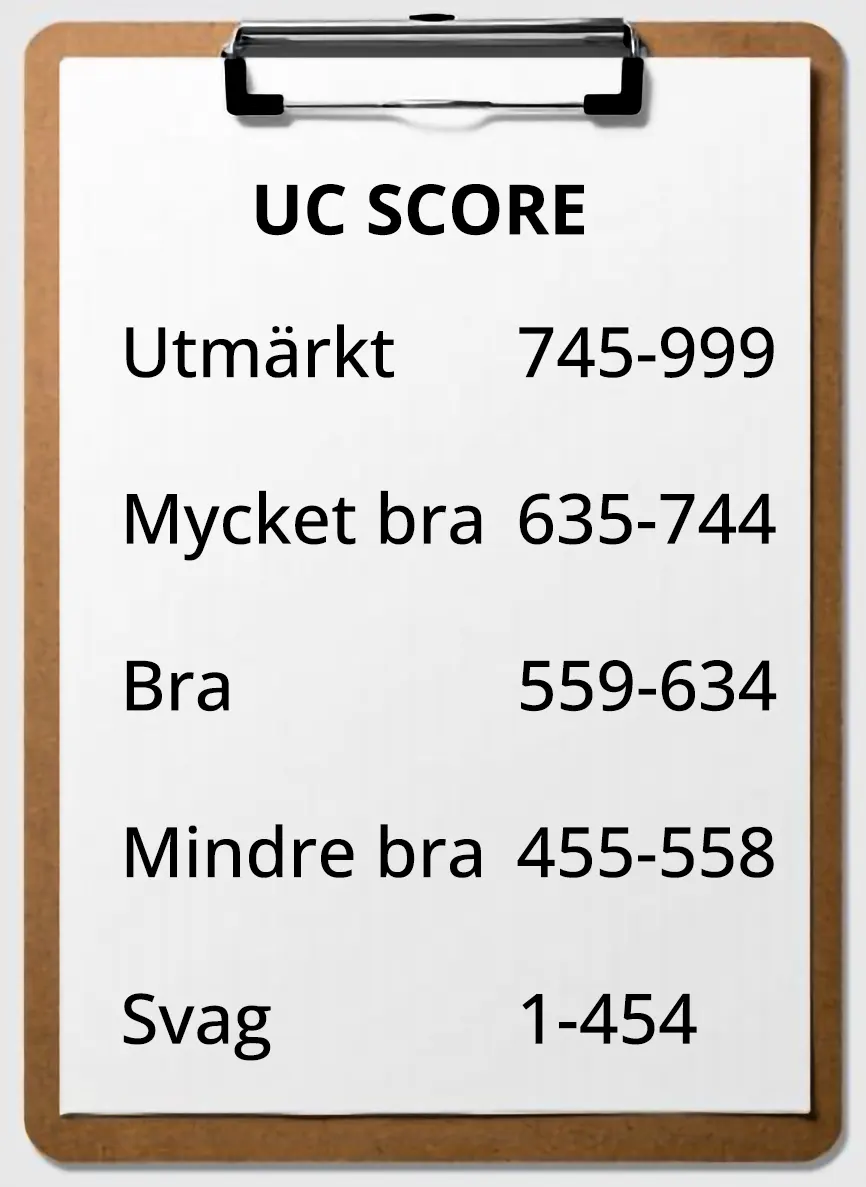

Enligt MinUC 2, ligger ett UC-score mellan 1 och 999. Med följande skala:

- Utmärkt 745-999

- Mycket bra 635-744

- Bra 559-634

- Mindre bra 455-558

- Svag 1-454

Vad kan man göra om man har låg kreditvärdighet och söker samlingslån?

Med dålig eller svag kreditvärdighet kan det vara svårt att få samlingslån, men det finns åtgärder du kan vidta. Först och främst, försök att förbättra din UC-score, som är en mätskala mellan 1 och 999 som speglar din kreditvärdighet. Ett högre UC-score indikerar bättre kreditvärdighet. Du kan förbättra din UC-score genom att betala av befintliga lån och undvika att ta nya krediter.

Om du fortfarande har svårt att få samlingslån, överväg alternativa lösningar, som att söka lån med en medsökande eller erbjuda säkerhet för lånet.

Finns det långivare som erbjuder samlingslån trots betalningsanmärkning?

Ett antal långivare erbjuder samlingslån trots betalningsanmärkning, men det är inte alltid möjligt att få ett samlingslån om du har betalningsanmärkningar eller skulder hos Kronofogden. Långivare gör en individuell bedömning av din ekonomiska situation, men de flesta kräver att du inte har några skulder hos Kronofogden.

Till exempel, Swedbank kräver att du inte har några betalningsanmärkningar för att bevilja ett samlingslån. SEB har liknande krav, där du behöver vara fri från betalningsanmärkningar för att ansöka om ett samlingslån. Det är viktigt att notera att dessa krav kan variera mellan olika långivare och det är alltid bäst att kontakta långivaren direkt för att få den mest aktuella och relevanta informationen.

Vad finns för lösning om man har för mycket lån och krediter och blir nekad samlingslån?

Om du har för mycket lån och krediter och blir nekad ett samlingslån, finns det flera alternativa lösningar. En möjlighet är att försöka förhandla med dina nuvarande långivare om bättre villkor eller längre återbetalningstid. En annan lösning kan vara att söka rådgivning för att skapa en budget och en betalningsplan. Det är också viktigt att undvika nya lån och krediter för att inte försämra din ekonomiska situation ytterligare1.

Vilka risker finns det med lång återbetalningstid?

En lång återbetalningstid innebär ofta att du betalar mer i total ränta över tid, även om din månadskostnad blir lägre. Det kan också innebära att du är bunden till lånet under en längre period, vilket kan vara problematiskt om din ekonomiska situation förändras. Dessutom kan det vara svårare att bli beviljad nya lån om du redan har stora skulder med lång återbetalningstid1.

När bör man undvika att samla lån?

Det kan vara olämpligt att samla lån om det nya samlingslånet har sämre villkor än dina nuvarande lån, till exempel högre ränta eller längre återbetalningstid. Om du har god ekonomisk kontroll och kan hantera dina nuvarande lån utan problem, kan det också vara onödigt att samla dem. Dessutom bör du undvika att samla lån om det innebär att du tar på dig mer skuld än du kan hantera1.

Myter om Samlingslån

Samlingslån kan ofta omges av myter och missförstånd, vilket kan leda till felaktiga beslut.

- En vanlig myt är att samlingslån alltid leder till lägre räntor enligt ”Consumer-Finance Myths and Other Obstacles to Financial Literacy” av Emmons, William R. (2005). Även om detta kan vara fallet ibland, beror det på långivarens villkor och din kreditvärdighet.

- En annan myt är att samlingslån omedelbart förbättrar din kreditscore. Faktum är att din kreditscore kan tillfälligt sjunka när du tar ett samlingslån, men kan förbättras över tid om du sköter lånet8.

Denna forskning är baserad på denna amerikanska marknaden (USA).