Gå direkt till vår tabell över omstartslån »

Idag är det inte ovanligt att man har betalningsanmärkningar samt att man har flera små lån, krediter och skulder. Dock går det att göra något åt detta! Det du kan göra är att samla dina lån, genom ett så kallat omstartslån. Fördelen med detta är att du kan få ned räntan, samt att du sedan bara har ett enda lån att hålla ordning på. Den som har betalningsanmärkningar tänker kanske att det inte går att få ett omstartslån, men så är inte fallet. Idag finns det flera banker och andra kreditinstitut som kan bevilja ett saneringslån. De kollar då istället över vad du har för betalningsförmåga nu och framöver, snarare än att kolla på hur det varit innan. De kan även kolla om du har en säkerhet i form av en bostad.

Kravnivåer för ett omstartslån

Omstartslån finns alltså att få, men det i olika varianter, till olika ränta, beroende på hur din situation ser ut nu. Det finns alltså flera kravnivåer bland olika långivare, som gör att du kan få ett lån även med betalningsanmärkningar. När du tar ett samlingslån se till att kolla att du verkligen får en lägre ränta än vad du har nu. Du vill ju sänka dina månadskostnader! Du bör även se till att ditt omstartslån, är just en omstart, så låna bara så mycket så att det täcker dina gamla skulder.

Kreditgivare | Max-belopp * | Kreditupplysning | Betalningsanmärkning | Villkor & Fördelar | ||

|---|---|---|---|---|---|---|

| 1 |

| 150000 kr | UC | Ja? |

| |

Exempelränta: Annuitetslån 12 år. Eff. årsränta 6.98%. Lån på 200 000 kr kostar 2032 kr/månad (144 avbetalningar), totalt 292 653 kr. Ingen start-/aviavgift. 6.77% nominell ränta (rörlig ränta, sätts individuellt baserat på dina förutsättningar). | ||||||

| 2 |

| Ingen uppgift | UC | Ja? |

| |

Exempelränta: Annuitetslån på 310000 kr, 12 års löptid, nominell ränta 6.94%, 0 kr uppläggnings-/aviavgift: Effektiva ränta 7.17%. Totalt att betala: 457643 kr. | ||||||

| 3 |

| Ingen uppgift | UC | Ja? |

| |

Exempelränta: Annuitetslån på 600000 kr, 20 års löptid, nominell ränta 7.95%, 0 kr i uppläggnings-/aviavgift, effektiva räntan 8.25%. Totalt belopp att betala: 1199997 kr. Månadskostnad: 5000 kr fördelat på 240 betalningstillfällen. Räntespann mellan: 3,06% - 29,99%. Räntan är rörlig och sätts individuellt. | ||||||

| 4 |

| Ingen uppgift | Bisnode, Creditsafe | Ja? |

| |

Exempelränta: Räntan är rörlig och sätts individuellt. Lån på 30 000 kr till 26,05 procents nominell ränta , återbetalningstid på 24 månader, 24 avbetalningar om 1 617 kronor och 0 kronor i uppläggnings-/aviavgift, ger en effektiv ränta på 29,4 procent. Totalt att återbetala 38808 kronor. | ||||||

| 5 |

| 200000 kr | UC | Ja? |

| |

Exempelränta: Lån på 100000 kr med återbetalningstid 10 år, ränta på 15,90%. Uppläggningsavgift 795 kr, administrationsavgift autogiro på 25 kr/månad. Effektiv ränta på 17,83 %. | ||||||

| 6 |

| 200000 kr | Creditsafe | Ja? |

| |

Exempelränta: Lån 25000 kr 12 månader, återbetala 30755,29 kr (snitt 2563 kr/månad). Effektiv ränta: 51,84%. Kontokredit variabel nominell årsränta 42,4999795%. Övriga avgifter: Uppläggningsavgift 0 kr. Uttagsavgift 0 kr. | ||||||

Det här är en högkostnadskredit | ||||||

| 7 |

| 200000 kr | Bisnode | Ja? |

| |

Exempelränta: 20000 kr i annuitetslån på 1 år 24,95% nominell ränta, 28,01% effektiv ränta, kostar 1901 kr/mån (12ggr). Att återbetala: 22805 kr inkl. alla avgifter. | ||||||

| 8 |

| 200000 kr | Bisnode | Ja? |

| |

Exempelränta: Krediten har 23,95 % nominell bunden årsränta, 475 kr i uppläggningsavgift, 25 kr månatlig administrationsavgift. Exempelkredit: 10 000 kr som återbetalas med 1 015 kr / månad under 12 månader ger effektiv årsränta 45,5%. Total kostnad 2180 kr. | ||||||

Det här är en högkostnadskredit | ||||||

| 9 |

| 200000 kr | UC | Ja? |

| |

Exempelränta: 25000 kr på 5 år. Bunden årsränta: 26,05 %. Effektiv årsränta: 29,40 %. Månadskostnad: 749 kr (60 ggr). Att återbetala: 44955 kr. | ||||||

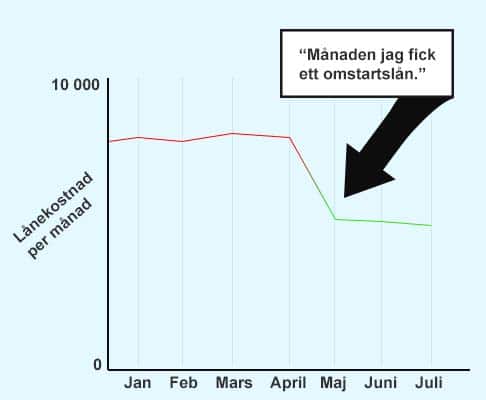

Omstartslån är till för dig som vill göra en nystart ekonomiskt och samla dina lån. Kanske har du betalningsanmärkningar, för många tidigare lån, inkassoskulder eller för många förfrågningar hos UC? Med ett omstartslån kan du samla dina lån och få ner kostnaderna samt förenkla i vardagen.

Omstartslån är till för dig som vill göra en nystart ekonomiskt och samla dina lån. Kanske har du betalningsanmärkningar, för många tidigare lån, inkassoskulder eller för många förfrågningar hos UC? Med ett omstartslån kan du samla dina lån och få ner kostnaderna samt förenkla i vardagen.

Hur funkar det?

Dålig ekonomi kan ha väldigt många orsaker. Det behöver inte betyda att man är en ekonomisk slarver. En lång sjukskrivning, lång arbetslöshet eller en plötslig skilsmässa är tillfällen i livet då det är lätt att ekonomin går i botten. I en sådan situation tar många flera snabblån, som oftast har en mycket hög ränta. Folk tar dessa lån i tron om att de snart skall lyckas rätta till sin ekonomi, och därmed kunna betala av alla smålån. Tyvärr är det inte alltid det lyckas, och det är långt ifrån säkert att man därefter kan få ett lån i en vanlig bank. Ett skäl till det är att varje ansökning om ett lån registrerades hos UC, Upplysningscentralen, som praktiskt taget alla långivare använder för kreditupplysning. Och många ansökningar hos UC ser banker som en varning.

Det är ännu ovanligare att få lån på belopp över 100 000 kr i en vanlig bank om man har betalningsanmärkningar. I en situation som denna kan ett omstartslån vara lösningen. I begreppet omstartslån ligger att man får ett lån för att lösa gamla krediter och/eller något annat, som husköp, renovering eller bilköp. Omstartslån har betydligt högre ränta än vanliga banklån, men lägre ränta jämfört med de flesta snabblån och kortkrediter.

Olika nivåer på omstartslån

Det går att urskilja tre olika kravnivåer bland de kreditföretag som erbjuder omstartslån.

- I den första gruppen erbjuder långivarna omstartslån trots många ansökningar hos UC. Dock accepterar de här inte betalningsanmärkningar eller skulder hos Kronofogden. Låntagaren får en (i sammanhanget) relativt låg ränta.

- Den andra gruppen långivare som erbjuder omstartslån, som är den största gruppen, accepterar att låntagaren har betalningsanmärkningar. Låntagaren får dock inte ha varit registrerad hos Kronofogden under de senaste två åren.

- Hos den tredje gruppen långivare kan låntagare få omstartslån trots betalningsanmärkningar och skuld hos Kronofogden. I de flesta fall begär då långivaren att det lånade beloppet i första hand skall användas för att lösa alla gamla skulder, och ofta gör kreditinstitutet själva inbetalningen till exempelvis Kronofogden.

Allmänna krav för omstartslån

De flesta långivare har relativt likartade grundvillkor för omstartslån. Villkoren skiljer sig självklart åt på vissa punkter, men här presenterar vi de vanligaste kraven.

- Ålder: minst 25 år.

- Inkomst: minst 120 000-200 000 kronor per år. Oftast behöver inkomsten komma från en anställning eller pension.

- Låntagaren har löst tidigare kronofogde- eller inkassoskulder

I de fall som låntagaren vill låna för att köpa en bostad har de flesta långivare krav som dessa:

- Låntagaren behöver betala en kontantinsats på minst 15 %.

- Köpet skall förmedlas av en registrerad fastighetsmäklare.

- Marknadsvärdet för hus behöver ligga på minst 500 000 kronor och 250 000 kronor för lägenhet.

- För lån till en belånad bostadsrätt måste tidigare lån lösas.

- Låntagaren står för lagfart- och pantbrevskostnader.

Säkerhet

Om låntagaren behöver låna större belopp kräver långivarna nästa alltid någon typ av säkerhet, till exempel ett hus eller en lägenhet. Det måste förstås finnas ett så kallat låneutrymme för huset eller lägenheten, för att långivaren ska kunna vara rimligt säker på att de kan få igen sina pengar. En annan möjlighet som erbjuds är att låntagaren presenterar en borgensman. Det vill säga en person som går i god för skulden som om det vore hans eller hennes egen skuld. Givetvis kräver det att borgensmannen har en sådan ekonomi att långivaren kan känna sig säker på att få lånet återbetalt.

Praktiskt taget alla omstartslån söks via Internet. Låneinstituten gör en högst individuell bedömning av den som söker lånet, och den som ansöker får oftast besked inom ett par dagar.

Sophie

/ 9 oktober, 2018Hej undrar om man kan få ett om start lån om det är så att man inte har möjlighet att. Någon kan stå som borgenär, behöver lägga om mina lån har. Lån på fler ställen är ensamstående mamma och har räkningar på ca 18.000 i månaden står som borgenär på en annan och skulle det krisa sig så finns det inga möjlighet för mig att betala dom. Om jag lägger om lånen får jag mindre å betala varje månad i räntor och kan betala igen min skull till min pappa å spara pengar till utföreseda utgifter. Har inga anmärkningar men för många kredit upplysningar på mig har ca 400.000 som jag vill lägga i hop till ett lån.

Pernilla Åkerberg

/ 4 oktober, 2017Hej! Skulle gärna vilja veta mer om ett omstartslån. Med vänlig hälsning, Pernilla